50代からの貯金・年金のリアル

コロナ禍に負けない貯金法

知っておきたい年金知識

ファイナンシャルプランナー 畠中雅子さんが

お金の不安にお答えします。

A. 実はこの問いに、「正解」はありません。1000万円以下の貯蓄でも老後を乗り切れる方がいるいっぽうで、5000万円以上の老後資金を持っていても、不足するご家庭があるからです。老後資金の必要額は、「年金では足りない生活費の不足額=年間の赤字額」で決まります。2000万円という数字に惑わされず、年金には収まり切らない生活費はいくらか

見積もることが重要です。

A. 電子マネーを選ぶ際は、行動習慣のチェックをしましょう。電子マネーは1枚に絞るとポイントは貯まりやすくなるものの、使えない場所があったらポイントを逃がすことに。nanacoのほかに楽天Edyやクイックペイのように、多くの場所で決済できる電子マネーと組み合わせて使うと、ポイントを取り逃がさずにすみます。とはいえ、決済手段は3種類くらいに抑えることも大切です。

A. 「固定費」とは毎月出ていって、払う金額が決まっているお金のこと。例えば、住居費(家賃など)、保険料、習い事代、こづかい、車の維持費など。年金世代で子どもが独立しているならば、高額な生命保険料は要検討を。車を使うのが遠出の際だけなら、手放してレンタカーを利用すれば、維持費などが削減できます。現役世代の人は住宅ローンの残高が少ないなら、貯蓄から一括返済という手も。

A. 在宅でパソコンワークをするために、通信環境の整備は必須です。通信量が無制限になるルーターの契約をしていると思いますが、費用は事業者ごとに異なっています。高いのに通信速度が遅い事業者もありますし、プランは日進月歩です。まずは現在の契約を確認して、「早くて、安い」事業者を探しましょう。携帯電話での打ち合わせが多いのであれば、カケホーダイの契約にするのも大切です。

貯蓄をたくさんしたいのは、誰しもが願うところ。でも、収入に合った金額を貯めるのが重要で、貯金にとらわれすぎて現役時代の生活を息苦しくするのも考えものです。

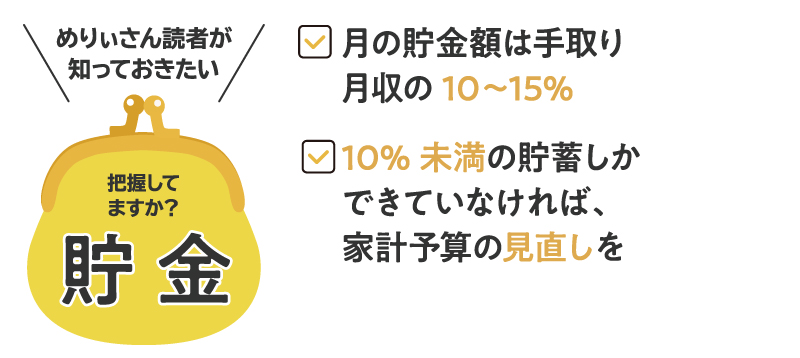

まずは、現在の家計で「手取り月収の10〜15%程度」を貯められているか確認してみてください。手取り月収は税金と社会保険料を引いた金額のこと。社宅の家賃や保険料などが給与から引かれていたら、その金額は手取り月収に加算してください。

手取り月収の10〜15%程度の貯蓄ができていれば、今より1割程度、貯蓄を増やすことも検討しましょう。貯蓄が月2万円の場合、1割増やして2万2000円を貯蓄に回すのです。2万円から3万円への増額は難しくても、1000円単位なら、できる方が多いはずです。

現時点で10%未満の貯蓄しかできていなければ、家計予算の見直しが必要です。見直しを検討する際は、夫婦のこづかいは手取り月収の10%、通信費と電気・ガス・水道代はそれぞれ6〜7%くらいに収まっているかどうかをチェックしてください。こづかいには昼食代や通勤にかかるガソリン代などを含まず、自由に使えるお金です。

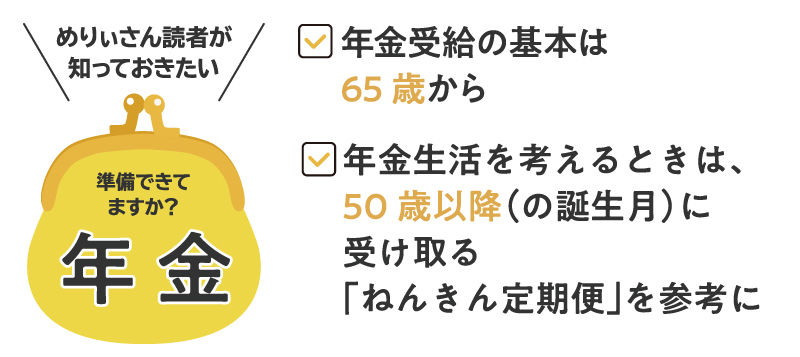

年金制度が改正され、年金を貰い始める年齢に「75歳から」という選択肢が増えたことで、「75歳になるまで、年金が貰えなくなるの?」とあせった方がいるかもしれません。ですが、基本は65歳から受け取ります。65歳までは何らかの形で働くことを前提に、年金生活を考えるのが現実的です。

年金生活を考えるときは、50歳以降(の誕生月)に受け取るねんきん定期便を参考にしましょう。50歳以降のねんきん定期便は、「60歳まで保険料を支払ったら、あなたは〇〇円の年金が貰えます」という具体的な金額が記載されているからです。ねんきん定期便の金額は「年額」

なので、12で割って、ひと月の年金額を計算してください。

次に、ひと月分の年金額では食費や光熱費、日用品費などをどれだけまかなえそうか、考えてみましょう。足りない分は貯蓄でまかなうことになります。貯蓄が少ない場合でも、65歳以降に年金とは別に月に数万円程度の収入を得られれば、赤字を抑えられます。

2000万円などの大きな金額には目を向けず、自分自身の年金額をベースに考えたほうが、具体的なプランを立てやすくなります。